Expedido el 07 de agosto de 2025

- Impacto distribución de dividendos

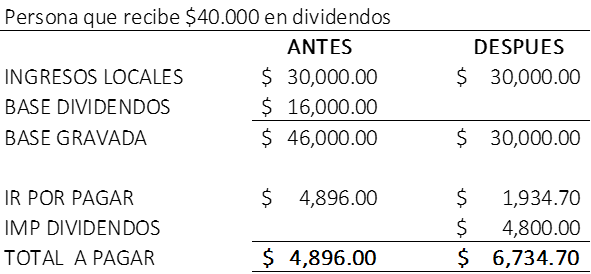

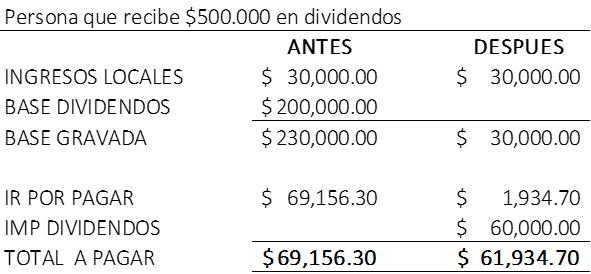

Se propone sustituir el artículo 39.2 de la Ley de Régimen Tributario Interno creando un impuesto único al dividendo recibido. Anteriormente del valor del dividendo recibido, el 40% de este valor pasaba a formar parte de la base imponible para el cálculo de la renta global. Con la reforma se establece que del total del valor que se perciba se aplicará una tarifa del 12% como impuesto único, como el siguiente ejemplo:

Mientras más bajo sea el dividendo que reciba la persona natural mayor sentirá el impacto que se establece la reforma, mientras que por el contrario mientras más alto sea el dividendo distribuido el impacto podría incluso beneficiar a la persona que recibe el dividendo, como el siguiente ejemplo:

- Impacto del impuesto a las utilidades acumuladas

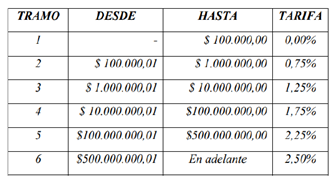

La reforma plantea ahora un pago mínimo de impuesto a la renta basado en las utilidades acumuladas que reflejan las empresas en su patrimonio.

Es un tema similar al anticipo del impuesto a la renta que existía años anteriores, pero bajo otra figura. Se plantea que sobre las utilidades no distribuidas al 31 de julio se calcule un porcentaje de impuesto a la renta que la empresa debe pagar y que podrá ser utilizado para el pago del impuesto a la renta, pero en caso de no poder compensar este valor, o anticipo pagado, en el lapso de dos años, deberá ser considerado automáticamente como un gasto.

Los porcentajes para el cálculo de este pago se modifican en razón de la tabla prevista:

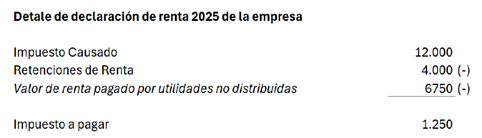

EJEMPLO:

Una vez calculado el valor esto se considerar en conciliación tributaria de la siguiente manera:

NOTA:

Es un proyecto de Ley, el cual deberá ser debitado por la Asamblea Nacional, y que podrá sufrir modificaciones hasta su publicación en el Registro Oficial, por lo que el presente documento es netamente informativo y contiene información que hemos calificado como relevante y no necesariamente refleja la opinión de CODEX ni podrá usarse como una asesoría directa.

Cordialmente,

Equipo CODEX