Las sociedades sujetas a la vigilancia y control de la Superintendencia de Compañías, Valores y Seguros que se encuentren obligadas al pago de la contribución del ejercicio fiscal 2019, podrán efectuar el mismo en dos cuotas.

Seguir leyendoRESOLUCIÓN No. SCVS-INPAI-2020-00002930

Ampliar el plazo de la resolución No. SCVS- INPAI-2020-00002715, es decir que la presentación de la documentación podrá presentarse hasta el 30 de junio del 2020.

Seguir leyendoAmortización de pérdidas tributarias

RESOLUCIÓN No. NAC-DGERCGC20-00000029

Se amplía el plazo para efectuar la declaración y pago del impuesto al valor agregado (IVA) del periodo marzo 2020 y del Impuesto a la Renta de Sociedades.

Seguir leyendoACUERDO MINISTERIAL Nro. MDT-2020-080

Se reforma el acuerdo ministerial Nro. MDT-2020-077 en el cual se expiden las directrices para la reducción, modificación o suspensión de la jornada laboral.

Seguir leyendoACUERDO MINISTERIAL Nro. MDT-2020-079

Se expide el instructivo para el pago de la participación de utilidades.

Seguir leyendoACUERDO MINISTERIAL Nro. MDT-2020-078

Se determina el valor del salario digno para el año 2019 y regular el procedimiento para el pago de la compensación económica.

Seguir leyendoRESOLUCIÓN No. NAC-DGERCGC20-00000028

Se amplía la suspensión de plazos y los términos de todos los procesos administrativos tributarios, y los plazos de prescripción de la acción de cobro, hasta el 30 de abril.

Seguir leyendoRESOLUCIÓN No. NAC-DGERCGC20-00000027

Por única vez, los sujetos pasivos que emitan comprobantes de retención electrónicos entre el 01 y el 06 de abril de 2020, podrán transmitirlos electrónicamente al SRI entre el 07 y el 13 de los mismos mes y año.

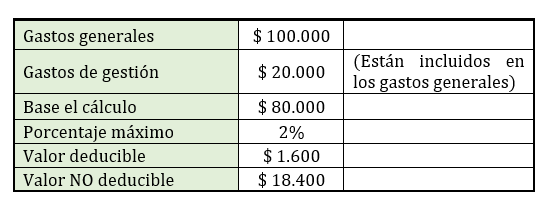

Seguir leyendoGastos de Gestión