Conforme el Reglamento a la Ley Orgánica de Transparencia Social, se establece el impuesto por utilidades no distribuidas, el mismo contempla lo siguiente:

- Aplica a utilidades acumuladas no distribuidas hasta el 31 de julio.

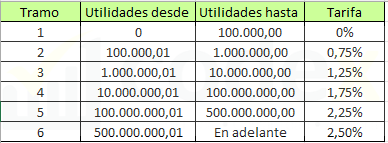

- Se paga un porcentaje conforme la tabla del SRI.

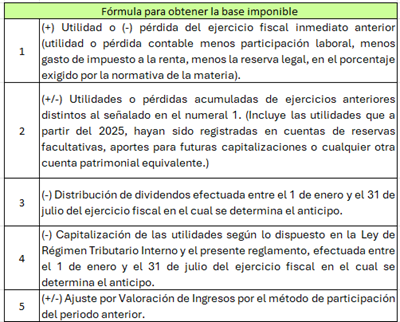

- La tarifa se aplica sobre el total de utilidades no distribuidas, conforme la siguiente fórmula:

- Puede compensarse con retenciones (103) o impuesto a la renta (101).

- Procede devolución bajo condiciones establecidas.

- La compensación depende de la distribución o capitalización de utilidades.

- Si no se distribuyen en dos ejercicios, el pago no será recuperable.

- El saldo no recuperable constituye gasto no deducible.

- Existen reglas especiales para holdings y método de participación.

- Contempla excepciones para ciertos fondos, fideicomisos y entidades públicas o financieras.

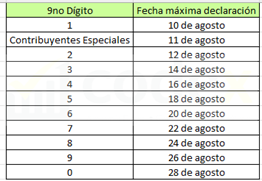

- La fecha de declaración será en el mes de agosto conforme el 9no dígito del RUC

El contribuyente podrá declarar y pagar en 3 cuotas iguales (agosto, septiembre, octubre)

- La declaración se realizará en el formulario de Anticipo de Impuesto a la Renta